allianz")

Tapro Allianz adalah sebuah program asuransi jiwayang dapat ditambahkan dengan berbagai manfaat tambahan mulai dari manfaat perlindungan penyakit kritis, manfaat perlindungan kesehatan rawat inap rumah sakit, manfaat perlindungan cacat tetap total, manfaat perlindungan meninggal karena kecelakaan manfaat perlindungan bebas premi saat terjadi risiko, manfaat perlindungan asuransi jiwa berjangka dan lain lain. Tapro Allianz memberi perlindungan yang maksimal dari berbagai sisi dengan premi yang minimal.

Keunggulan Asuransi Tapro Allianz

- Masa perlindungan jiwa berlaku seumur hidup (sampai menjelang usia 100 tahun).

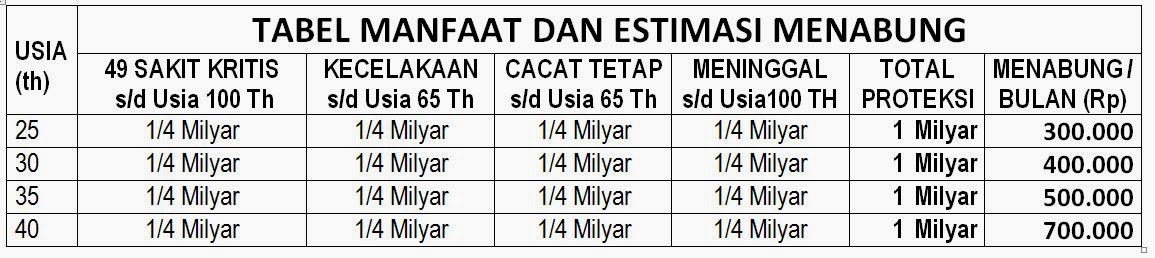

- Uang pertanggungan yang maksimal,baik untuk asuransi dasar maupun manfaat tambahan (rider) nya dengan premi yang minimal.

- Uang pertanggungan jiwa tidak dikenakan medical check up dengan melihat kriteria usia tertentu dengan uang pertanggungan tertentu.

- Mengcover 49 penyakit kritis.

- manfaat tambahan (rider) nya bukan produk tahunan, melainkan berlaku sampai akhir masa pertanggungan dan dijamin tidak diputus di tengah jalan apa pun kondisi kesehatan nasabah.

- Cara pembayaran yang fleksibel,bisa bulanan,kuartal,semesteran,atau tahunan.

Manfaat Dasar Asuransi Tapro Allianz

- Jika tertanggung meninggal dunia sebelum usia 100 tahun,dibayarkan uang pertanggungan jiwa + bonus nilai investasi.

- Jika tertanggung hidup sampai usia 100 tahun,manfaat yang didapatkan adalah sebesar nilai investasi.

Manfaat Tambahan (Rider)

- ADDB (Accident Death and Disability Benefit).Memperoleh uang pertanggungan (UP) jika tertanggung meninggal/cacat tetap karena kecelakaan sebelum usia 65 tahun.

- TPD (Total Permanent Disability) atau TPD A (Accelerated). Memperoleh uang pertanggungan (UP) jika tertanggung menderita cacat tetap total karena sakit atau kecelakaan sebelum usia 65 tahun (untuk TPD Plus bisa memilih jangka waktu berlakunya sampai dengan usia 45, 50, 55, 60, 65, atau 70 tahun) tanpa mengurangi uang pertanggungan dasar kecuali TPD A.

- CI (Critical Illness) dan CI+ (Critical Illness Plus). Memperoleh manfaat uang pertanggungan (UP) jika tertanggung pertama kali terdiagnosa 1 dari 49 kondisi penyakit kritis. CI berlaku sampai usia 85 tahun dengan mengurangu uang pertanggungan dasar.CI+ berlaku sampai usia 70 tahun tanpa mengurangi uang pertanggungan dasar.

- CI100 (Critical Illness 100). Merupakan versi tambahan dari CI+ dimana total penyakit kritis yang dicover sampai dengan 100 kondisi penyakit kritis (bahkan termasuk penyakit kritis tahap awal) dan berlaku sampai usia 100 dengan UP nya terbagi dalam beberapa tahap.

- Flexi CI (Flexi Critical Illness). Merupakan versi tambahan dari CI100 dimana total penyakit kritis yang dicover sampai dengan 168 kondisi penyakit kritis (bahkan termasuk penyakit kritis tahap awal) dan berlaku sampai usia 100 dengan UP nya terbagi dalam beberapa tahap.

- Hospital and Surgical Care Plus (HSC +). Merupakan manfaat kesehatan rawat inap rumah sakit. Mengcover biaya kamar, dokter, obat obatan, sampai dengan pembedahan. HSC+ ini berlaku sampai usia 80 tahun.

- Hospital and Surgical Care Premier (HSC Premier). Merupakan manfaat kesehatan rawat inap rumah sakit. Mengcover biaya kamar, dokter, obat obatan, sampai dengan pembedahan sesuai tagihan alias on bill (as charge). HSC Premier ini berlaku sampai usia 99 tahun.

- Hospital and Surgical Care Premier X (HSC Premier X). Merupakan manfaat kesehatan rawat inap rumah sakit. Mengcover biaya kamar, dokter, obat obatan, sampai dengan pembedahan sesuai tagihan alias on bill (as charge). HSC Premier X ini berlaku sampai usia 99 tahun.

- Flexicare Family. Merupakan manfaat santunan harian rawat inap rumah sakit dan santunan pembedahan yang berfungsi sebagai pengganti penghasilan yang hilang selama dirawat di rumah sakit. Keunggulan dari produk ini adalah bisa double klaim. Double klaim di sini maksudnya adalah manfaat asuransi ini tetap dapat di klaim walaupun nasabah sudah menggunakan asuransi kesehatan lain saat dirawat inap di rumah sakit. Flexicare Family ini berlaku sampai usia 65 tahun.

- Term Life. Merupakan manfaat asuransi jiwa berjangka. Fungsinya sebagai tambahan UP agar supaya UP jiwa dasar dari asuransi Tapro bisa lebih besar untuk jangka waktu perlindungan tertentu. ketentuan dari manfaat asuransi jiwa term life ini sama dengan ketentuan manfaat asuransi jiwa dasar dari Tapro. Bedanya hanya di jangka waktu berlakunya saja. Jika masa perlindungan dari manfaat proteksi jiwa dasar berlaku hingga usia 100 tahun, sedangkan untuk manfaat proteksi jiwa Term Life bisa dipilih, mau berlaku hingga usia 45, 50, 55, 60, 65, 70, 75, 80 atau 85 tahun. Makanya disebut Term (berjangka).

- Payor Benefit. Pembebasan premi berkala jika pemegang polis terdiagnosa penyakit kritis atau cacat tetap total dan Allianz akan menabungkan sebesar premi berkala tersebut sampai usia pemegang polis mencapai 65 tahun.

- Payor Protection. Pembebasan premi berkala jika pemegang polis meninggal dunia dan Allianz akan menabungkan sebesar premi berkala tersebut sampai seolah-olah usia pemegang polis 65 tahun.

- Spouse Payor Benefit. Pembebasan premi berkala jika pasangan pemegang polis mengalami TPD atau CI+ dan Allianz akan menabungkan sebesar premi berkala tersebut sampai usia pasangan pemegang polis mencapai 65 tahun.

- Spouse Payor Protection. Pembebasan premi berkala jika pasangan pemegang polis meninggal dunia dan Allianz akan menabungkan sebesar premi berkala tersebut sampai seolah-olah usia pasangan pemegang polis 65 tahun.

- Smartmed Cancer. Merupakan asuransi kesehatan yang menanggung penggantian biaya perawatan khusus kanker di rumah sakit dengan masa perlindungan sampai usia 75 tahun.

- Medical Assistance. Merupakan pelayanan bantuan dan evakuasi medis di seluruh dunia karena kecelakaan atau sakit.

Ket : “klik pada judul untuk informasi lebih lanjut”.

Ketentuan Umum Asuransi Tapro Allianz

- Maslahat dasar (meninggal dunia) wajib diambil.

- Usia masuk minimal : 15 hari (tertanggung),17 tahun (pemegang polis)

- Usia masuk maksimal : 70 tahun.

- Metode pembayaran premi : bulanan,kuartalan,semesteran,tahunan.

- Premi minimum : 300 ribu (bulanan),635 (kuartalan),1 juta (semesteran),1,5 juta (tahunan).

- Dokumen : fotokopi kartu identitas diri (KTP/SIM/Paspor/KIMS/KITAS),jika diperlukan berikut KK,akta lahir,atau surat nikah.

Investasi pada Tapro berfungsi untuk pembayaran proteksi agar pada saat melakukan cuti premi,proteksinya tetap berjalan.Jadi alangkah tidak bijak jika Anda lebih mengutamakan investasinya karena fungsi investasi di produk Tapro hanya untuk mensupport dari fungsi proteksi nya itu sendiri. Jadi yang lebih utama adalah proteksi nya, bukan investasi nya.

Allianz menyediakan 2 produk asuransi jiwa yang biasa disebut Tapro (Tabungan Proteksi) Allianz. Produk asuransi jiwa yang satu menggunakan skema syariah dan dinamakan Allisya Protection Plus. Sedangkan produk asuransi jiwa yang satunya lagi menggunakan skema non-syariah atau konvensional dan dinamakan Smartlink Flexi Account Plus. Sedangkan dari segi premi dan besarnya manfaat tidak ada perbedaan diantara keduanya.

Perbedaan Tapro Syariah dan Tapro Konvensional/Non-Syariah

Perbedaan Tapro Syariah dan Tapro Konvensional/Non-Syariah

| No | Keterangan | Tapro Syariah | Tapro Konvensional |

| 1 | Prinsip pertanggungan | Risk sharing | Risk transfering |

| 2 | Kontrak | Akad hibah dan akad wakalah bil ujrah | Akad jual-beli biasa |

| 3 | Penyimpanan dana klaim | Rekening Dana Tabarru (milik para peserta, dipisahkan dari rekening perusahaan) | Rekening milik perusahaan |

| 4 | Penyaluran investasi | Hanya pada instrumen investasi yang sesuai syariah Islam | Boleh di mana saja |

| 5 | Dewan Pengawas Syariah | Ada | Tidak ada |

| 6 | Pengecualian meninggal dunia | Bunuh diri | Bunuh diri ditanggung setelah polis berjalan 2 tahun |

Persamaan Tapro Syariah dan Tapro Konvensional

Seperti disebutkan di atas, dari segi premi dan manfaat, Tapro syariah maupun konvensional hampir tidak ada perbedaan, kecuali dalam beberapa detail yang tidak terlalu penting. Lebih lengkapnya bisa dilihat dalam tabel berikut:

| No | Keterangan | Tapro Syariah | Tapro Konvensional |

| 1 | Biaya administrasi (per bulan) | Rp 26.500 | Sama |

| 2 | Biaya akuisisi(Persentase dihitung dari premi berkala) | Tahun 1: 75% Tahun 2: 40% Tahun 3: 15% Tahun 4: 7,5% Tahun 5: 7,5% Tahun 6 dst: 0% | Sama |

| 3 | Alokasi investasi(Persentase dihitung dari premi berkala) | Tahun 1: 25% Tahun 2: 60% Tahun 3: 85% Tahun 4: 92,5% Tahun 5: 92,5% Tahun 6 dst: 105,26% | Sama |

| 4 | Biaya asuransi (tabarru) | Tergantung usia, jenis kelamin, pekerjaan, dan UP | Sama |

| 5 | Biaya pengelolaan investasi (per tahun) | Fix income fund: 2% Balanced fund: 2% Equity fund: 2% | Money market fund: 1% Fix income fund: 2% Balanced fund: 2% Balanced plus fund: 2% Equity fund: 2% |

| 6 | Selisih harga jual-beli unit | 5% | Sama |

| 7 | Biaya top up berkala dan top up tunggal | Mengikuti selisih harga jual-beli unit 5% | Sama |

| 8 | Rider (asuransi tambahan) | 1. ADDB 2. TPD 3. CI, CI+, atau CI100 4. HSC+ 5. Flexicare Family 6. Termlife 7. Payor Benefit 8. Payor Protection 9. Spouse Payor Benefit 10. Spouse Payor Protection | Sama |

| 9 | Keterangan manfaat tiap rider | Sama | Sama |

| 10 | Usia masuk tertanggung | Minimum 15 hari, maksimum 70 tahun | Sama |

| 11 | Usia masuk pemegang polis | Minimum 18 tahun | Sama |

| 12 | Mata uang | Rupiah | Sama |

| 13 | Premi minimum | 300 ribu (bulanan) 625 ribu (triwulanan) 1 juta (semesteran) 1,5 juta (tahunan) | Sama |

| 14 | Minimum top up tunggal | 1 juta | Sama |

| 15 | Minimum penarikan dana | 1 juta | Sama |

| 16 | Minimum saldo jika ada penarikan dana | 2 juta rupiah | Sama |

| 17 | Cara pembayaran premi | Transfer, autodebet tabungan, kartu kredit | Sama |