allianz")

Asuransi jiwa syariah Allisya dari Allianz merupakan satu satu nya asuransi jiwa syariah terbaik saat ini. Tentunya Allianz tidak sembarangan untuk mengklaim diri sebagai asuransi jiwa syariah terbaik bukan? Berbeda dengan perusahaan asuransi lain dimana produk asuransi syariah hanya merupakan varian produk saja.

Di Allianz, asuransi syariah merupakan salah satu lini bisnis yang dikelola dengan profesional dan serius dan tentu saja sesuai dengan prinsip dan kaidah syariah, yang pada akhirnya melahirkan berbagai produk syariah yang terbaik di kelasnya antara lain :

– Asuransi Jiwa Tapro Allisya (Allisya Protection Plus) yang merupakan asuransi jiwa syariah terbaik persembahan dari Allianz

– Asuransi kesehatan murni Allisya Care yang merupakan Asuransi kesehatan syariah terbaik persembahan dari Allianz

– Allianz Tasbih yang merupakan Tabungan Asuransi Biaya Haji terbaik persembahan dari Allianz

Berikut ini adalah beberapa tips yang perlu anda ketahui sebelum anda memutuskan untuk membeli Asuransi Syariah:

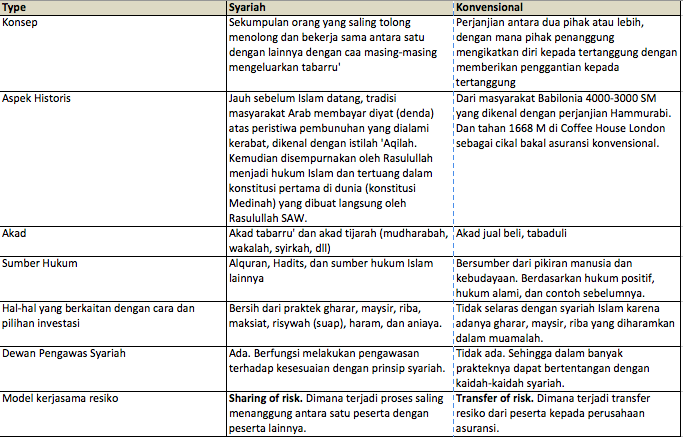

- Pahami pengertian dan konsep Asuransi Syariah sebelum Anda memutuskan untuk mengambil tawaran Asuransi Syariah dari kolega Anda.

- Jika Anda memutuskan untuk memilih Asuransi Syariah, pastikan bahwa perusahaan Asuransi yang menawarkan produk tersebut diawasi oleh Dewan Pengawas Syariah (DPS). DPS melakukan pengawasan kepada manajemen perusahaan dalam kaitan dengan implementasi sistem dan produk-produk agar tetap sesuai dengan syariah.

Apakah Asuransi Jiwa Syariah sama dengan Asuransi Jiwa Konvensional?

Apakah Asuransi Jiwa Syariah sama saja dengan Asuransi Jiwa Konvensional? Apakah Asuransi Jiwa Syariah hanyalah akal-akalan perusahaan asuransi agar Anda bersedia mempertimbangkan asuransi?

Sebelum mengambil penilaian apapun mengenai Asuransi Syariah, pahami dulu bahwa asuransi berbasis Syariah memiliki prinsip dasar untuk saling berbagi dan bersilaturahmi, yang lebih dikenal dengan istilah sharing risk.

Dengan prinsip seperti ini, maka peserta Asuransi Syariah mengumpulkan dana dan menyerahkannya untuk dikelola oleh Perusahaan, sehingga nantinya akan digunakan untuk membantu meringankan beban peserta lainnya yang tertimpa risiko. Suatu prinsip yang sangat mulia, bukan?

Dalam asuransi jiwa syariah Perusahaan hanya berperan sebagai penyelenggara Asuransi, sedangkan pada Asuransi konvensional, prinsip yang digunakan adalah mengalihkan risiko atau istilah yang kerap digunakan adalah transfer risk. Ini artinya Tertanggung membayar kepada Perusahaan untuk menanggung risiko yang akan terjadi kepada dirinya.

Dalam asuransi jiwa syariah Perusahaan hanya berperan sebagai penyelenggara Asuransi, sedangkan pada Asuransi konvensional, prinsip yang digunakan adalah mengalihkan risiko atau istilah yang kerap digunakan adalah transfer risk. Ini artinya Tertanggung membayar kepada Perusahaan untuk menanggung risiko yang akan terjadi kepada dirinya.

Yang perlu dipahami adalah imbal dari Asuransi Syariah dipertimbangkan dari nilai dan jumlah peserta yang tergabung dalam Asuransi Syariah tersebut. Salah satu prinsip syariah adalah sistem bagi hasil kepada sesama pemegang polis.

Yang perlu dipahami adalah imbal dari Asuransi Syariah dipertimbangkan dari nilai dan jumlah peserta yang tergabung dalam Asuransi Syariah tersebut. Salah satu prinsip syariah adalah sistem bagi hasil kepada sesama pemegang polis.

Keuntungan yang diperoleh oleh perusahaan dari investasi dana peserta Asuransi Syariah akan dibagi antara perusahaan dengan peserta sesuai dengan prinsip bagi hasil, berdasarkan proporsi yang telah disepakati sebelumnya di awal.

Akan tetapi perlu diingat bahwa pada Asuransi Syariah tidak mengenal adanya dana yang hangus meskipun peserta asuransi menyatakan akan mengundurkan diri. Dana yang telah disetorkan tetap dapat diambil kecuali dana yang sejak awal telah diikhlaskan masuk ke dalam rekening tabarru’.