allianz")

Asuransi Syariah Allianz merupakan asuransi syariah terbaik yang ada di Indonesia saat ini. Pernyataan tersebut didukung oleh berbagai fakta bahwa asuransi Allianz Syariah telah banyak mendapatkan berbagai penghargaan setiap tahun.

Selama beberapa tahun terakhir, asuransi syariah menjadi salah satu produk asuransi yang banyak dibicarakan dalam kalangan masyarakat. Asuransi ini hadir untuk memenuhi kepentingan dan keinginan banyak orang yang mengharapkan adanya sebuah produk asuransi yang halal dan sesuai dengan ketentuan syariah.

Asuransi Syariah adalah asuransi berdasarkan prinsip syariah dengan usaha tolong-menolong (ta’awuni) dan saling melindungi (takafuli) diantara para Peserta melalui pembentukan kumpulan dana (Dana Tabarru’) yang dikelola sesuai prinsip syariah untuk menghadapi risiko tertentu. Berikut beberapa definisi dalam asuransi syariah sebagai berikut:

1. Akad adalah perjanjian tertulis yang memuat kesepakatan tertentu, beserta hak dan kewajiban para pihak sesuai prinsip syariah.

2. Akad Tabarru’ adalah akad hibah dalam bentuk pemberian dana dari satu Peserta kepada Dana Tabarru’ untuk tujuan tolong-menolong diantara para Peserta, yang tidak bersifat dan bukan untuk tujuan komersial.

3. Akad Wakalah bil Ujrah adalah Akad Tijarah yang memberikan kuasa kepada Perusahaan sebagai wakil Peserta untuk mengelola Dana Tabarru’ dan/atau Dana Investasi Peserta, sesuai kuasa atau wewenang yang diberikan, dengan imbalan berupa ujrah (fee).

4. Akad Mudharabah adalah akad untuk memberikan bagi hasil atas investasi Dana Tabarru’.

5. Kontribusi adalah sejumlah dana yang dibayarkan oleh Peserta kepada Perusahaan yang sebagian akan dialokasikan sebagai iuran Tabarru’ dan sebagian lainnya sebagai fee (ujrah) untuk Perusahaan.

6. Iuran Dana Tabarru’ adalah sebagian dari kontribusi yang dibayarkan oleh Peserta yang kemudian dimasukkan kedalam Kumpulan Dana Tabarru’ dengan Akad Tabarru’.

7. Dana Tabarru’ adalah kumpulan dana yang berasal dari kontribusi para Peserta, yang mekanisme penggunaannya sesuai dengan Akad Tabarru’ yang disepakati.

8. Surplus/Defisit Underwriting adalah selisih lebih/kurang dari total kontribusi Peserta ke dalam Dana Tabarru’ setelah dikurangi pembayaran santunan/klaim, kontribusi reasuransi, dan cadangan teknis, dalam satu periode tertentu.

Dengan kata lain, Asuransi Syariah merupakan sebuah sistem di mana para peserta saling menanggung risiko (sharing of risk) dengan menghibahkan sebagian atau seluruh kontribusi melalui dana tabarru, yang akan digunakan untuk membayar klaim, atau jika terjadi musibah yang dialami oleh sebagian peserta.

Jadi peranan perusahaan asuransi di sini adalah sebagai pemegang amanah dalam mengelola dan menginvestasikan dana dari kontribusi peserta. Perusahaan bertindak sebagai pengelola operasional saja, bukan sebagai penanggung seperti pada asuransi konvensional.

Landasan Asuransi Syariah

Munculnya asuransi syariah tentu bukan tanpa landasan. Terdapat dalil dalam Al-qur’an yang menjadi landasan dibentuknya asuransi syariah. Landasannya adalah QS. Al-Maidah ayat 2 yang artinya, “Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran”

Terkait dengan persiapan hari esok yang erat kaitannya dengan asuransi, terdapat pada QS. Al-Hasyr ayat 18 yang artinya, “Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan.“

Ada juga dalil hadist yang menjadi landasan untuk asuransi syariah, yaitu Dari Abu Musa r.a. dia berkata. Rasulullah SAW bersabda,”sesungguhnya Marga Asy’ari (Asy’ariyin) ketika keluarganya ada yang menjadi janda karena ditinggal suami (yang meninggal) di peperangan, ataupun ada keluarganya mengalami kekurangan makanan, maka mereka mengumpulkan apa yang mereka miliki dalam satu kumpulan. Kemudian dibagi diantara mereka secara merata. Mereka adalah bagian dari kami dan kami adalah bagian dari mereka.”(HR. Bukhari).

Selain Al-Qur’an dan Sunnah, di Indonesia perkara asuransi syariah juga telah diatur oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) pada Fatwa DSN MUI Nomor 21/DSN-MUI/X/2001.

Berdasarkan Fatwa Dewan Syariah Nasional No: 21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah, pengertian Asuransi Syariah (Ta’min, Takaful, Tadhamun) adalah Usaha saling melindungi dan tolong-menolong diantara sejumlah orang/ pihak melalui investasi dalam bentuk asset dan/ tabarru yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

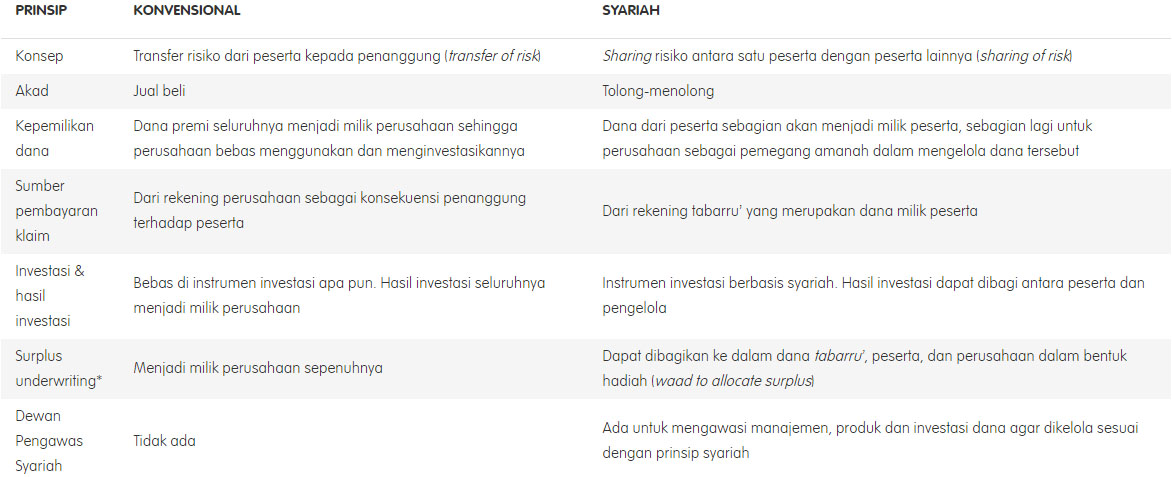

Berikut perbedaan antara asuransi konvensional dengan asuransi syariah antara lain :

Konsep Asuransi Syariah

Untuk menjelaskan pengertiannya, kita pahami dulu bagaimana asuransi konvensional bekerja. Dalam konvensional, pemegang polis membayar premi kepada perusahaan asuransi. Perusahaan memiliki premi tersebut dan membayar uang pertanggungan jika terjadi klaim.

Jadi, dalam asuransi konvensional, risiko dan keuntungan adalah di perusahaan asuransi. Terjadi pemindahan risiko (transfer) dari peserta ke perusahaan asuransi.

Dalam asuransi syariah, konsep dan definisinya berbeda, yaitu risiko dibagi antar peserta asuransi. Caranya, peserta membayarkan kontribusi yang dikumpulkan ke dalam rekening bersama yang disebut ‘Tabarru’. Setiap kali terjadi klaim, pembayaran dilakukan dengan memotong ‘Tabarru’ tersebut. Dana kumpulan ini milik peserta dan bukan milik perusahaan asuransi.

Proses hubungan peserta dalam pertanggungan Asuransi Syariah adalah sharing of risk atau “saling menanggung risiko”. Apabila terjadi musibah, rnaka semua peserta Asuransi Syariah saling menanggung. Tidak terjadi transfer risiko dari peserta ke perusahaan seperti pada asuransi konvensional.

Peranan perusahaan asuransi dalam konsep asuransi syariah hanya sebagai pemegang amanah dalam mengelola dan menginvestasikan dana dari kontribusi peserta.

Akad (perikatan) yang sesuai dengan syariah dimaksud pada pengertian Asuransi Syariah adalah yang tidak mengandung maysir (perjudian), gharar (penipuan), riba (bunga), penganiyayaan, risywah (suap), barang haram dan maksiat. Akad dalam Produk Asuransi Syariah terbagi menjadi 2 (dua), yaitu Akad Tijarah (Wakalah bil Ujrah) dan Akad Tabarru (Hibah).

Akad Wakalah bil Ujrah merupakan akad yang dilakukan antara Perusahaan Asuransi Syariah dengan Peserta. Dalam praktiknya pada akad ini Peserta memberikan kuasa kepada Perusahaan Asuransi Syariah untuk mengelola Dana Peserta dengan imbalan pemberian Ujrah (fee). Objek wakalah bil Ujrah antara lain:

- Kegiatan administrasi

- Pengelolaan dana

- Pembayaran klaim

- Underwriting

- Pengelolaan portfolio risiko

- Pemasaran

- Investasi

Akad Tabarru merupakan Akad yang dilakukan antar Peserta Asuransi Syariah. Akad ini dilakukan dalam bentuk hibah dengan tujuan kebajikan dan tolong menolong antar Peserta, dan bukan untuk tujuan komersil.

Dana hibah dari para Peserta Asuransi Syariah inilah yang kemudian akan digunakan untuk menolong Peserta lain yang tertimpa musibah (melakukan klaim). Akad Tabarru harus melekat pada semua Produk Asuransi Syariah.

Asuransi Allianz Syariah

Produk asuransi Syariah yang ada di Allianz saat ini antara lain adalah :

- Allisya Protection Plus (Tapro Allisya)

- Allisya Maxi Fund Plus (Asuransi Jiwa Syariah Single Premi)

- Allisya Care (Askes Murni Syariah)

- Allisya Tasbih (Tabungan Asuransi Ibadah Haji)

- Allisya TravelPro (Asuransi Perjalanan Syariah)

Unit Syariah PT. Asuransi Allianz Life Indonesia mulai beroperasi pada tahun 2006. Hal ini berdasarkan keputusan Menteri Keuangan Nomor : KEP-440/KM.5/2005 pada 20 Desember 2005 mengenai Pemberian izin pembukaan kantor cabang dengan prinsip syariah dan Rekomendasi Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI) Nomor : U-132/DSN-MUI/VII/2005 mengenai Rekomendasi Penetapan Dewan Pengawas Syariah (DPS).

Berdasarkan Peraturan Otoritas Jasa Keuangan (OJK) Nomor 73/POJK.05/2016 tentang Tata Kelola Perusahaan Yang Baik Bagi Perusahaan Perasuransian, setiap Perusahaan Asuransi Syariah atau Perusahaan Asuransi yang menyelenggarakan sebagian usahanya berdasarkan Prinsip Syariah wajib memiliki Dewan Pengawas Syariah (DPS).

Dewan Pengawas Syariah (DPS) direkomendasikan oleh Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) dan diangkat oleh Rapat Umum Pemegang Saham (RUPS). DPS wajib melaksanakan tugas pengawasan dan pemberian nasihat serta saran kepada Direksi agar kegiatan usaha sesuai dengan Prinsip Syariah.

Tugas pengawasan dan pemberian nasihat serta saran yang dimaksud antara lain:

- Kegiatan dalam pengelolaan kekayaan dan kewajiban, baik dana tabarru, dana perusahaan, maupun dana investasi peserta

- Produk asuransi syariah yang dipasarkan

- Praktik pemasaran produk asuransi syariah

Penghargaan Asuransi Allianz Syariah

Sejak resmi diluncurkan pada tahun 2006, Unit Usaha Syariah PT. Asuransi Allianz Life Indonesia berkomitmen untuk senantiasa memberikan pelayanan yang terbaik bagi seluruh nasabah. Dalam perjalanannya, Allianz Syariah mendapatkan banyak sekali apresiasi dalam bentuk penghargaan baik dari Media, Konsultan, maupun Lembaga Independent.

Ini juga menjadi salah satu alasan utama mengapa Anda mesti mempercayakan kebutuhan akan perlindungan keluarga Anda pada asuransi Syariah Allianz.

Berikut ini adalah pernghargaan yang diraih oleh asuransi Allianz Syariah dari tahun ke tahun :

Tahun 2019

- Asuransi Syariah Terbaik 2019 Kategori Asuransi Jiwa Syariah Di Atas Rp 1 Triliun – Majalah Investor

Majalah Investor memberikan penghargaan kepada 13 institusi keuangan syariah dan 15 produk keuangan syariah di ajang “Investor Best Syariah Awards 2019” yang digelar Kamis (22/8/2019). PT Asuransi Allianz Life Indonesia berhasil menjadi yang terbaik untuk kelompok asuransi jiwa syariah dengan aset di atas Rp 1 triliun.

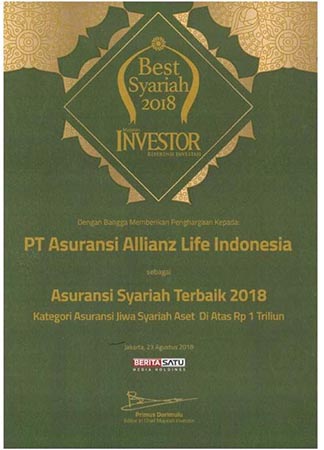

Tahun 2018

- The Best Life Islamic Insurance tahun 2018 (Aset > 1.25 triliun) tahun 2018 – Karim Consulting

- Asuransi Syariah Terbaik 2018 Kategori Asuransi Jiwa Syariah Aset Di Atas Rp 1 Triliun – Majalah Investor

- The Best Sharia Insurance Kategori Asuransi – Anugerah Syariah Republika 2018 – Republika

- The Most Adjustable Financial Service Company tahun 2018 – Moeslim Choice

Tahun 2017

- Predikat “Sangat Bagus” Atas Kinerja Keuangan Tahun 2013-2017 Sharia Business Unit (UUS) – Infobank 7th Sharia Awards 2018

- The Most Efficient Sharia Business Unit Life Insurance 2015 – 2017 – Infobank 7th Sharia Awards 2018

Tahun 2016

- Asuransi Syariah Terbaik 2016 Kategori Asuransi Jiwa Syariah Aset Lebih Dari Rp.200 Miliar – Majalah Investor

Tahun 2014

- 2nd Rank – Top Growth Islamic Life Insurance Sharia Unit, Asset ≥ IDR 150 BN – The 10th Islamic Finance Award 2014 – Karim Business Consulting

- 3rd Rank – The Most Profitable Investment Islamic Life Insurance Sharia Unit, Asset ≥ IDR 150 BN – The 10th Islamic Finance Award 2014 – Karim Business Consulting

Semoga artikel ini bisa menjadi panduan untuk lebih bijak memilih asuransi syariah sesuai dengan kebutuhan. Pada intinya, kebutuhan akan asuransi syariah pada masa ini memang patut untuk diperhitungkan dan yang paling penting gunakanlah jenis asuransi yang syariah yang tepat. Bagi Anda yang memang saat ini sedang mencari asuransi Syariah untuk melindungi diri Anda beserta keluarga maka tidak usah diragukan lagi kalau Asuransi Syariah Allianz merupakan pilihan yang paling tepat.