allianz")

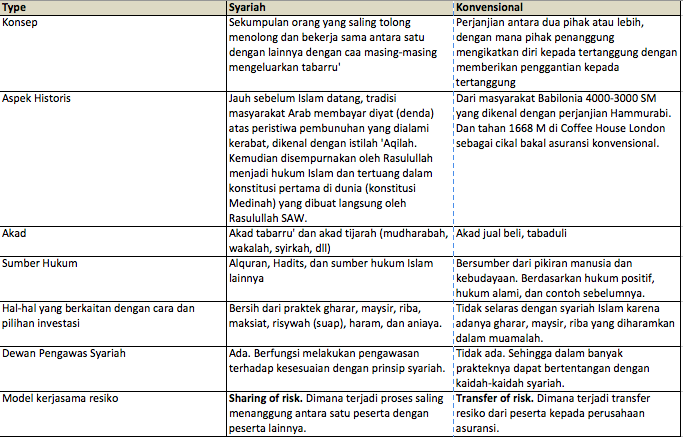

Asuransi jiwa Tapro Allisya (Allisya Protection Plus) adalah asuransi jiwa syariah dari Allianz yang mampu memberikan manfaat terlengkap di dalam 1 polis. Mengapa memilih tapro syariah (Allisya Protection Plus) dibandingkan dengan tapro konvensional (Smartlink Flexi Account Plus) ?

Asuransi jiwa Tapro Allisya (Allisya Protection Plus) adalah asuransi jiwa syariah dari Allianz yang mampu memberikan manfaat terlengkap di dalam 1 polis. Mengapa memilih tapro syariah (Allisya Protection Plus) dibandingkan dengan tapro konvensional (Smartlink Flexi Account Plus) ?

Di dalam polis tapro Allisya, selain memberikan manfaat santunan meninggal dunia juga memberikan manfaat lain lain seperti santunan penyakit kritis, santunan cacat tetap total, santunan meninggal dunia dan cacat tetap karena kecelakaan, santunan harian selama dirawat inap di rumah sakit, asuransi kesehatan rawat inap rumah sakit. Tapro Allisya juga sangat flkesibel, jadi manfaatnya bisa disesuaikan dengan kebutuhan dari masing masing calon nasabah.

Di dalam polis tapro Allisya, selain memberikan manfaat santunan meninggal dunia juga memberikan manfaat lain lain seperti santunan penyakit kritis, santunan cacat tetap total, santunan meninggal dunia dan cacat tetap karena kecelakaan, santunan harian selama dirawat inap di rumah sakit, asuransi kesehatan rawat inap rumah sakit. Tapro Allisya juga sangat flkesibel, jadi manfaatnya bisa disesuaikan dengan kebutuhan dari masing masing calon nasabah.

Misalnya anda cuma membutuhkan salah satu manfaat saja dari manfaat yang disebutkan di atas, bisa. Contohnya anda cuma butuh manfaat santunan kematian, maka anda hanya akan dicover dari risiko kematian saja tanpa memperoleh manfaat perlindungan yang lainnya.

Misalnya anda cuma membutuhkan salah satu manfaat saja dari manfaat yang disebutkan di atas, bisa. Contohnya anda cuma butuh manfaat santunan kematian, maka anda hanya akan dicover dari risiko kematian saja tanpa memperoleh manfaat perlindungan yang lainnya.

Begitu juga apabila anda cuma ingin beberapa manfaat saja seperti manfaat santunan kematian, santunan sakit kritis, dan santunan cacat tetap total. Semuanya bisa diatur sedemikian rupa sehingga memberikan manfaat sesuai dengan kebutuhan si calon tertanggung masing masing.

Dan untuk nilai santunan/ uang pertanggungan nya juga bisa diatur apakah mau dibuat sama besar untuk semua manfaat atau berbeda beda. Anda tinggal menghubungi saya saja dan ceritakan apa kebutuhan anda.

Pertimbangan Utama sebelum Membeli Polis Asuransi Jiwa Tapro Allisya adalah berapa besar jumlah Premi nya Atau berapa besar jumlah Uang Pertanggungan nya?

Pada saat akan membeli asuransi jiwa Tapro Allisya, kita seringkali bingung mana yang harus menjadi pertimbangan utama, besaran premi yang harus kita bayarkan, atau uang pertanggungan yang akan kita terima di kemudian hari.

Karena pastinya, semakin banyak uang pertanggungan yang akan kita terima, semakin besar premi yang harus kita bayarkan. Tidak salah jika kita mempertimbangkan salah satunya, tetapi yang perlu diingat adalah bagaimana kebutuhan orang-orang terdekat kita tetap dapat terpenuhi dengan baik ketika kita meninggal dunia.

Artinya, ketika kita sudah tidak ada, kehidupan orang-orang terdekat kita tidak akan berubah. Namun, kita sering terbentur karena premi yang harus dibayarkan.

Orang sering salah kaprah, di mana besaran premi menentukan segalanya. Padahal, bisa saja hal ini membuat kebutuhan keluarga kita tidak tercukupi dengan baik ketika kita meninggal nanti.

Karena besaran uang pertanggungan ditentukan dari besaran premi yang dibayarkan, maka yang terpenting kita harus mengerti apa saja kebutuhan orang-orang terdekat kita di masa mendatang jika kita meninggal dunia. Biasanya, uang pertanggungan yang ideal akan mempertimbangkan hal-hal berikut:

- Biaya hidup bulanan untuk jangka waktu tertentu

- Hutang / hipotek

- Dana kebutuhan khusus. Misalnya dana pendidikan, pernikahan anak, dsb

- Biaya pemakaman.

Beberapa pertimbangan di atas perlu menjadi perhatian agar kelak uang pertanggungan yang dibayarkan akan mampu memenuhi kebutuhan finansial sesuai dengan yang direncanakan.

Pada intinya, kita harus memahami dan mengkalkulasi dengan benar berapa besaran uang pertanggungan yang cukup untuk keluarga kita, kemudian sesuaikan dengan kemampuan kita untuk membayar premi, bukan sebaliknya.

Lalu setelah anda mengetahui bahwa yang paling penting adalah menentukan terlebih dahulu besar manfaat UP yang diinginkan baru kemudian baru menentukan berapa besar premi yang dibutuhkan, anda dapat memulai untuk melindungi keluarga anda dengan membeli polis tapro Allisya yang merupakan asuransi jiwa syariah saat ini bukan?

Mengapa produk Tapro Allisya ini disebut sebagai terlengkap? Karena dengan memiliki Tapro Allisya saja, sebenarnya anda telah memiliki beberapa manfaat sekaligus dalam 1 polis antara lain:

1. Melindungi keluarga dari kehilangan penghasilan jika pencari nafkah utama meninggal dunia.

Ini sebenarnya adalah manfaat dasar dan fungsi pokok dari asuransi jiwa Tapro Allisya. Selama kita punya tanggungan nafkah seperti istri dan anak-anak, selama itu pula kita masih butuh Tapro Allisya.

Agar Tapro Allisya mampu memainkan fungsinya sebagai pengganti penghasilan yang hilang jika si pencari nafkah utama sudah tidak dapat memberikan penghasilan lagi, maka imbal hasil/ bunga uang pertanggungan (UP) jiwa harus cukup besar atau setidaknya sama dengan gaji si pencari nafkah utama per bulan jika didiamkan di deposito, obligasi/sukuk, atau reksadana pendapatan tetap.

2. Melindungi keluarga dari beban utang.

Mungkin rumah yang kita tempati, kendaraan yang kita pakai, barang-barang yang kita miliki, dan lain-lain, sebagian atau seluruhnya diambil dari hutang. Hutang adalah warisan terburuk yang mungkin diberikan seorang suami dan ayah.

Hutang bukan hanya membebani keluarga yang ditinggalkan, tapi juga orang yang mewariskannya, sebab di akhirat pun utang tidak akan dianggap lunas begitu saja. Agar asuransi jiwa Tapro Allisya dapat berperan membebaskan keluarga dari belitan hutang, maka UP jiwa minimal harus sama besar dengan hutang yang dimiliki keluarga itu.

3. Memberikan sejumlah warisan yang berharga untuk anak-anak.

Para perencana keuangan kerap menyarankan batas masa kontrak asuransi jiwa hanya sampai tahap ketika anak-anak sudah mandiri atau sampai hutang terlunasi. Boleh dikata, ini mungkin yang wajibnya.

Tapi merencanakan asuransi jiwa sebagai warisan pun tak kalah pentingnya, khususnya untuk zaman ini. Mungkin betul orangtua telah berhasil melewati masa-masa membesarkan anak, dan kini semua anak-anaknya sudah mandiri.

Tapi sudah mandiri bukan berarti kaya dan banyak uang. Mungkin saja penghasilan mereka masih pas-pasan, sehingga belum bisa beli rumah atau kendaraan. Sekarang harga rumah mahal. Mungkin mereka sanggup membayar cicilannya, tapi untuk uang mukanya tidak.

Adanya warisan, termasuk dari uang pertanggungan asuransi jiwa Tapro Allisya, akan sangat membantu mewujudkan kebutuhan ataupun keinginan mereka, suatu saat. Kalaupun UP jiwa tidak cukup untuk beli rumah secara kontan, minimal bisa buat uang mukanya.

Yakinlah, anak-anak akan sangat berterima kasih kepada orangtua yang tetap mengasuransikan jiwanya walaupun mereka telah dewasa. Sebagai orang tua, itu tandanya anda termasuk orang tua yang bijaksana dalam hal ini.

4. Menambah Asset atau harta kekayaan dengan Asuransi

Inilah yang dinamakan membeli uang besar dengan uang kecil .tren ini juga selalu ada di semua Negara maju seperti Amerika,jepang, singapura dll. Kebanyakan dari mereka bahkan memiliki produk Asuransi lebih dari 2 dan 3 polis. Harta mereka pun bertambah dengan nilai Uang pertanggungan yang besar yang mereka ambil.

5. Sebagai biaya kematian

Meninggal dunia itu butuh biaya. Untuk upah orang yang memandikan, untuk pemakaman, makanan ringan untuk orang-orang yang melayat, untuk tahlilan, mencetak buku Yasin, mengurus sertifikat kematian, dan lain-lain.

Pilihannya hanya ada dua yaitu :

– apakah mau menyuruh anak-anak untuk membayar semua biaya itu (artinya anda tidak mau tahu lagi semua biaya yang timbul setelah anda meninggal karena anda beranggapan itu adalah beban yang mesti ditanggung oleh keluarga yang masih hidup seperti istri dan anak anak. Tidak masalah menjadi masalah jika anak anak anda sudah dewasa dan mapan secara finansial, tetapi bagaimana jika anak anak anda masih pada kecil? Tidak kasihankah anda?), atau

– mempersiapkan nya sendiri mumpung masih hidup. Asuransi jiwa Tapro Allisya dapat dimanfaatkan sebagai salah satu cara mempersiapkan biaya terakhir hidup kita.

6. Menjadi sedekah/Amal/cinta kasih untuk terakhir kalinya.

Ini fungsi tambahan asuransi jiwa syariah yang jarang dikemukakan oleh para perencana keuangan. Jika fungsi pertama sudah lewat (anak sudah mandiri), fungsi kedua sudah berlalu (utang sudah lunas), dan begitu pula fungsi ketiga dan keempat (anak-anak sudah sangat kaya sehingga tidak butuh warisan apa pun dari orangtuanya dan tak masalah dengan biaya kematian), maka UP/ santunan kematian nya bisa saja disedekahkan kepada orang miskin, masjid, lembaga amal, atau kegiatan sosial. Ini akan menjadi amal ibadah terakhir bagi yang bersangkutan, mengurangi catatan dosa-dosanya, dan menerangi perjalanannya di alam keabadian.